报告简介

谷歌收购Nest后,智能家居的市场热度席卷至中国,家电企业、消费电子、互联网公司以及运营商等产业链中的关联方或自研智能硬件,或布局生态平台,跨界合作和开放生态成为主流。本报告从中国智能家居行业的发展背景与历程出发,分析智能家居产业链结构、商业模式以及企业间竞争要点,并基于行业从业者调研探讨行业未来发展趋势。

目录

1 智能家居行业发展背景与现状

1.1 中国智能家居:概念界定

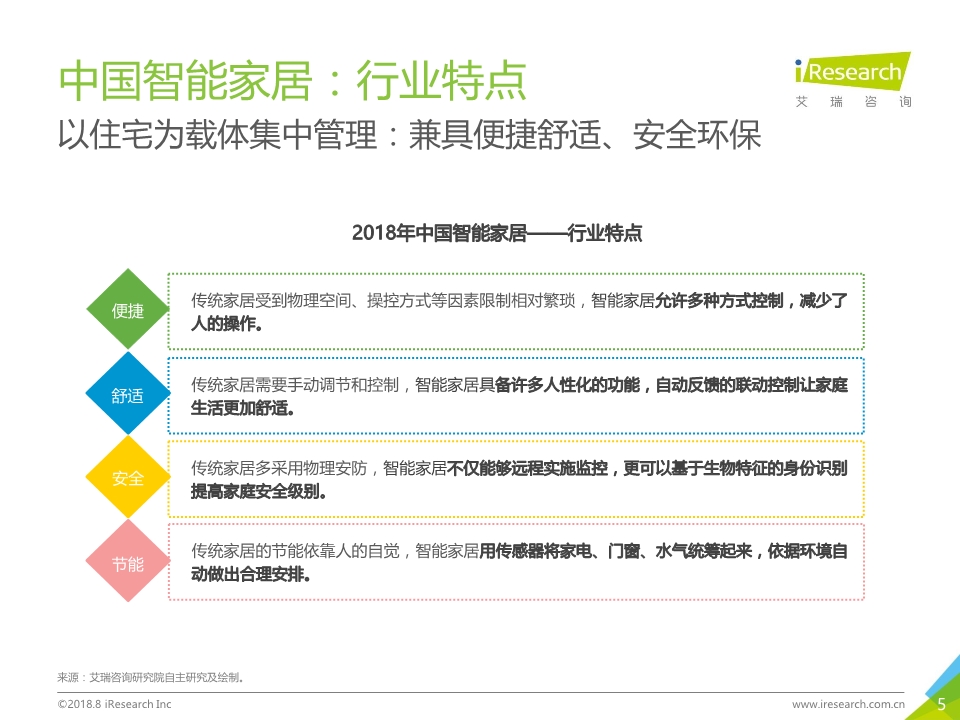

1.2 中国智能家居:产业特点

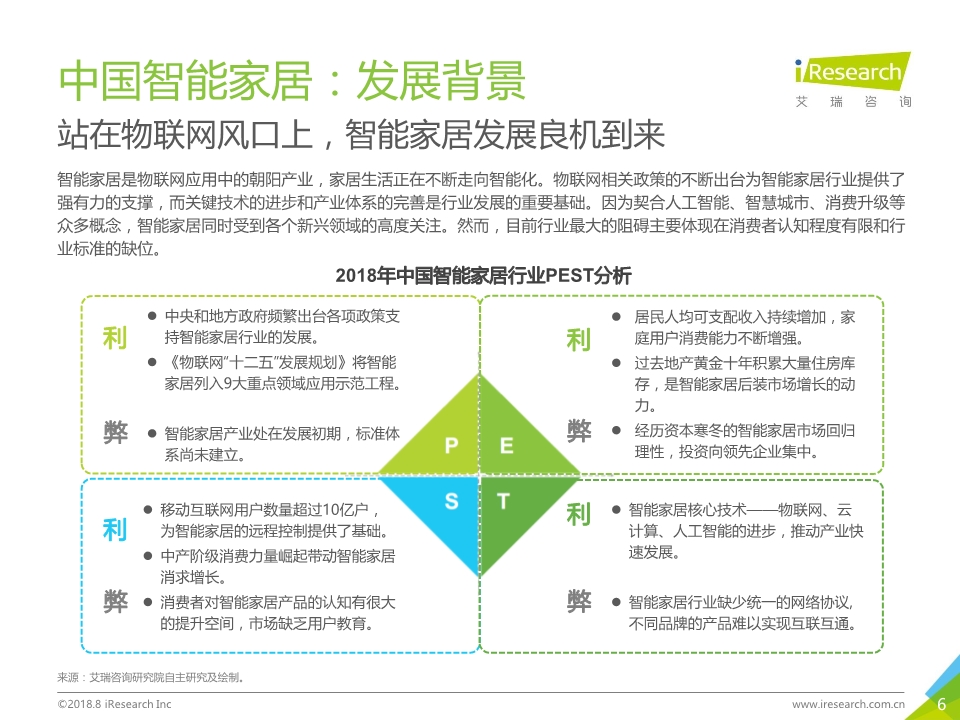

1.3 中国智能家居:发展背景

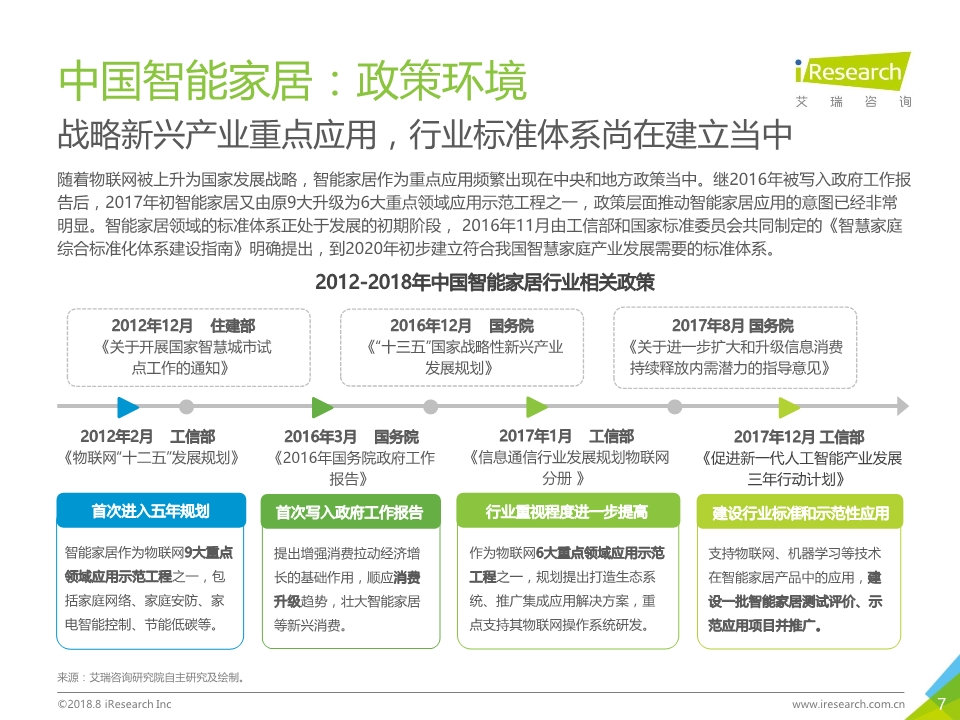

1.3.1 政策环境

1.3.2 经济环境

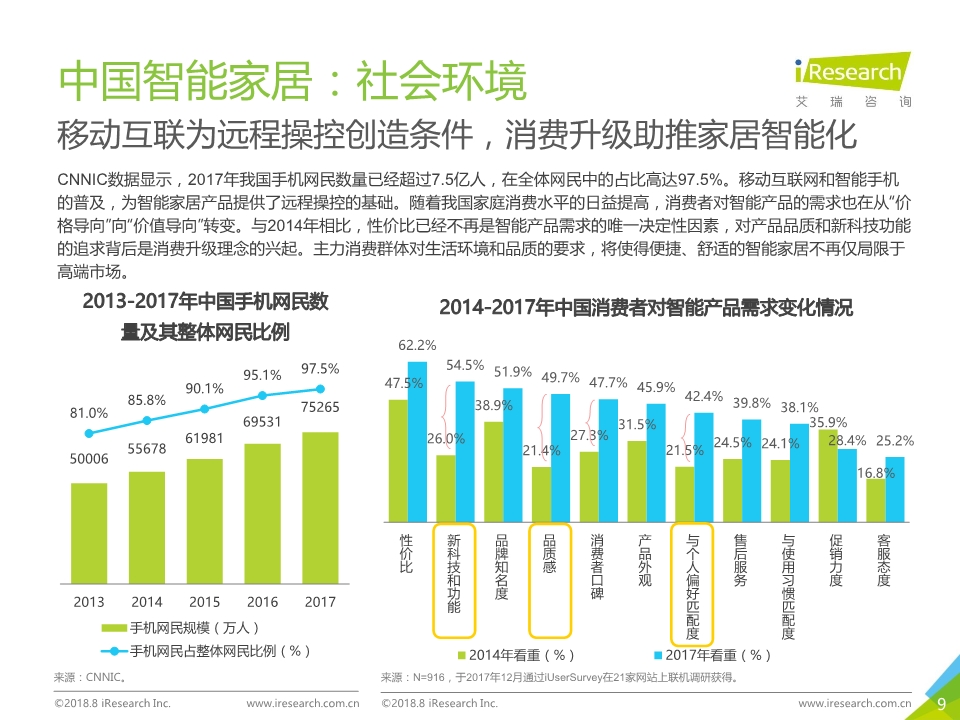

1.3.3 社会环境

1.3.4 技术环境

1.4 中国智能家居:发展历程

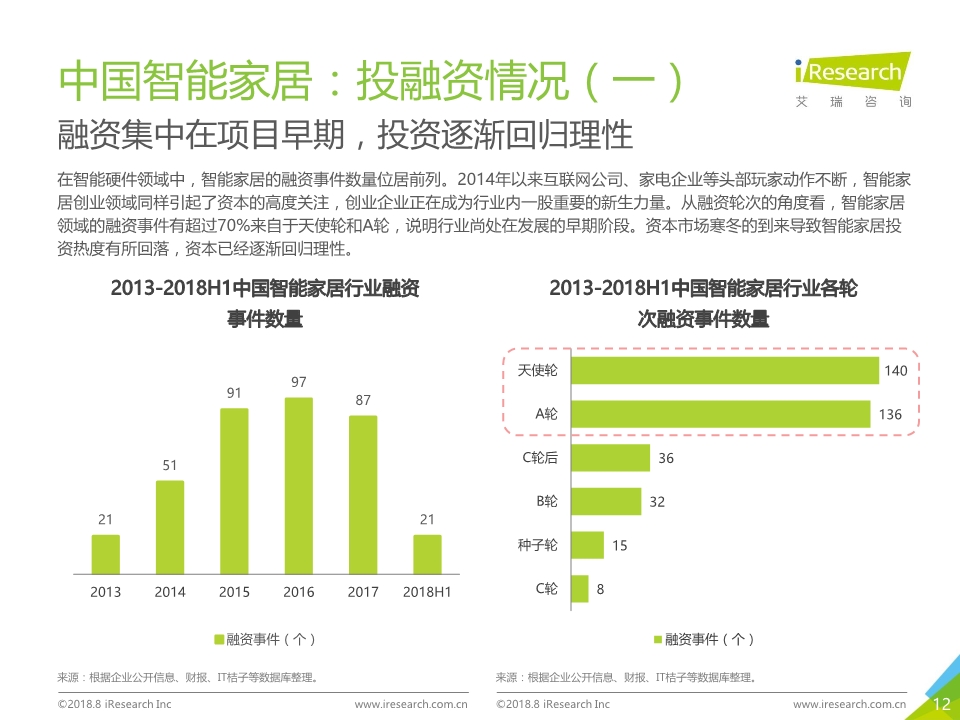

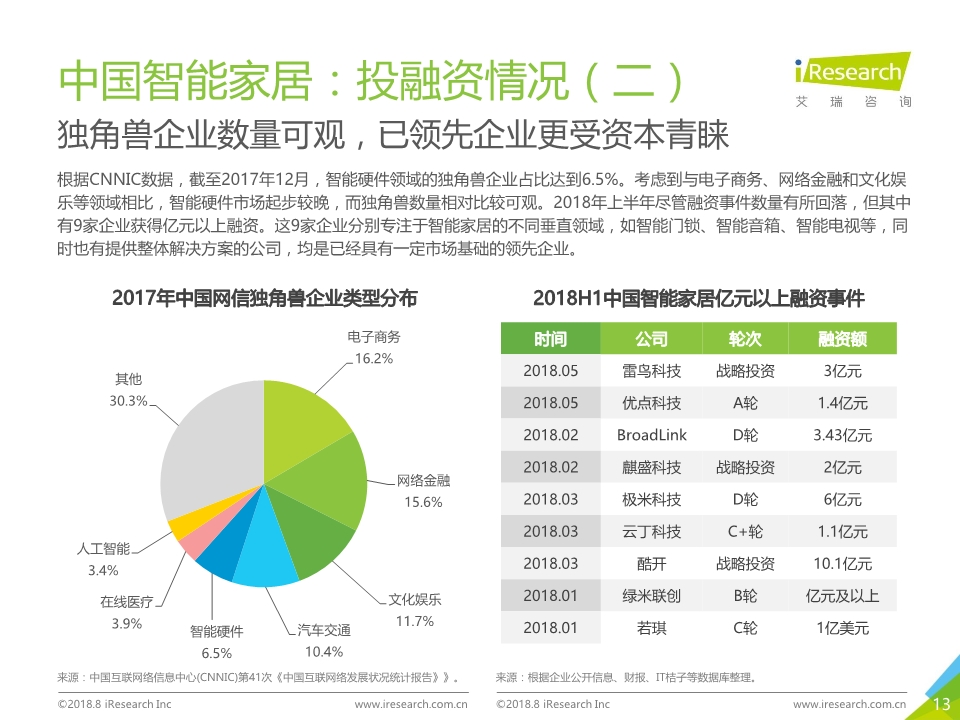

1.5 中国智能家居:投融资情况

2 智能家居行业产业链分析

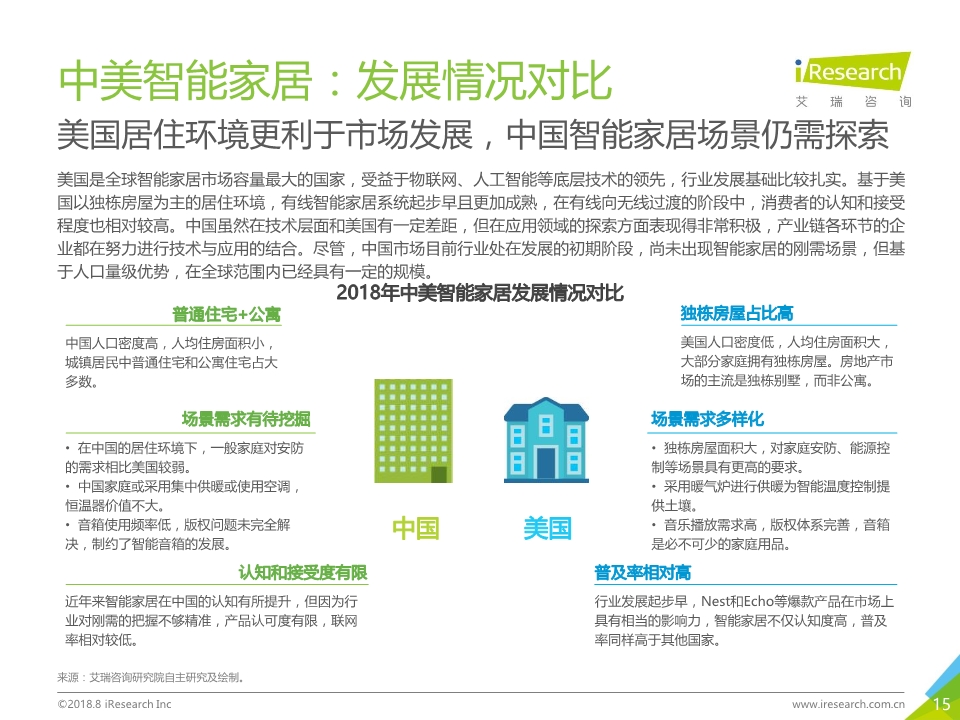

2.1 中美智能家居:发展情况对比

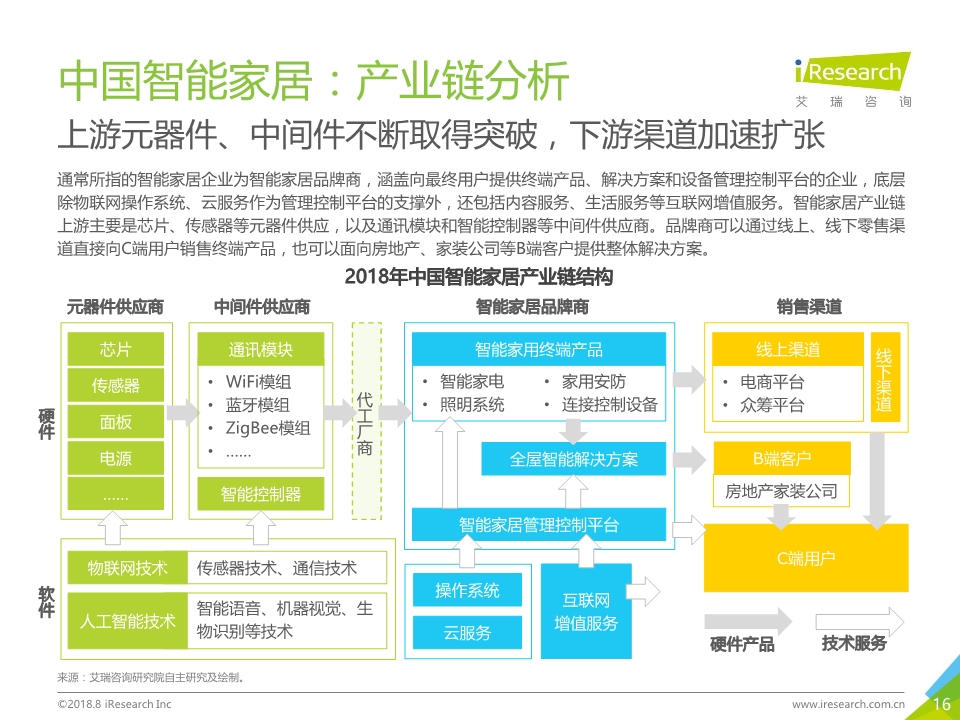

2.2 中国智能家居:产业链分析

2.3 中国智能家居:产业图谱

2.4 中国智能家居:关键产品

2.5 中国智能家居:主要应用场景

2.6 中国智能家居:商业模式

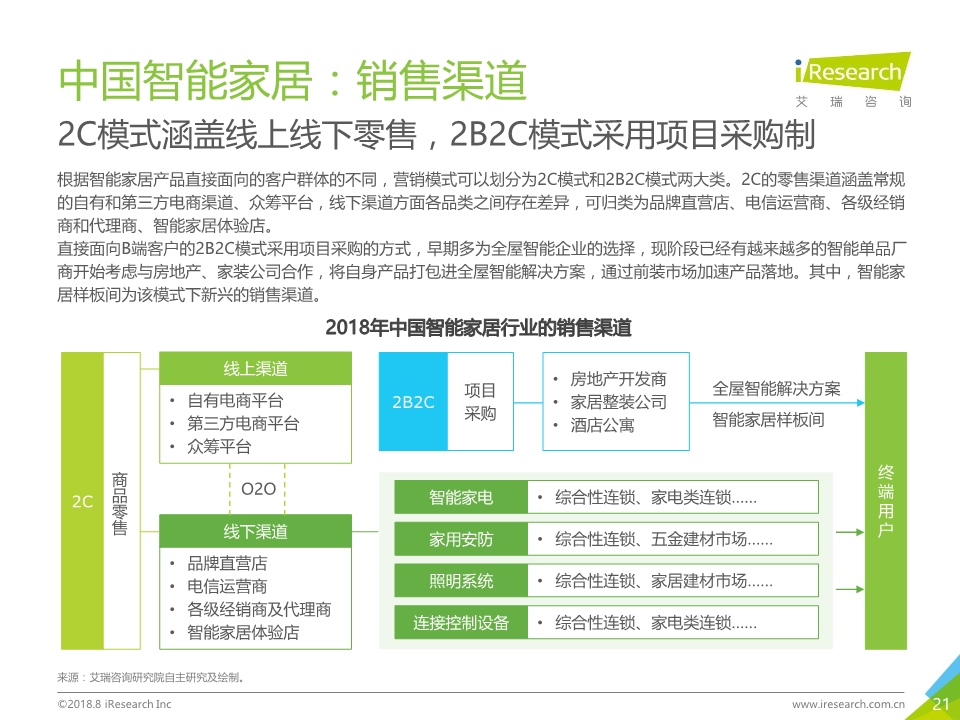

2.7 中国智能家居:销售渠道

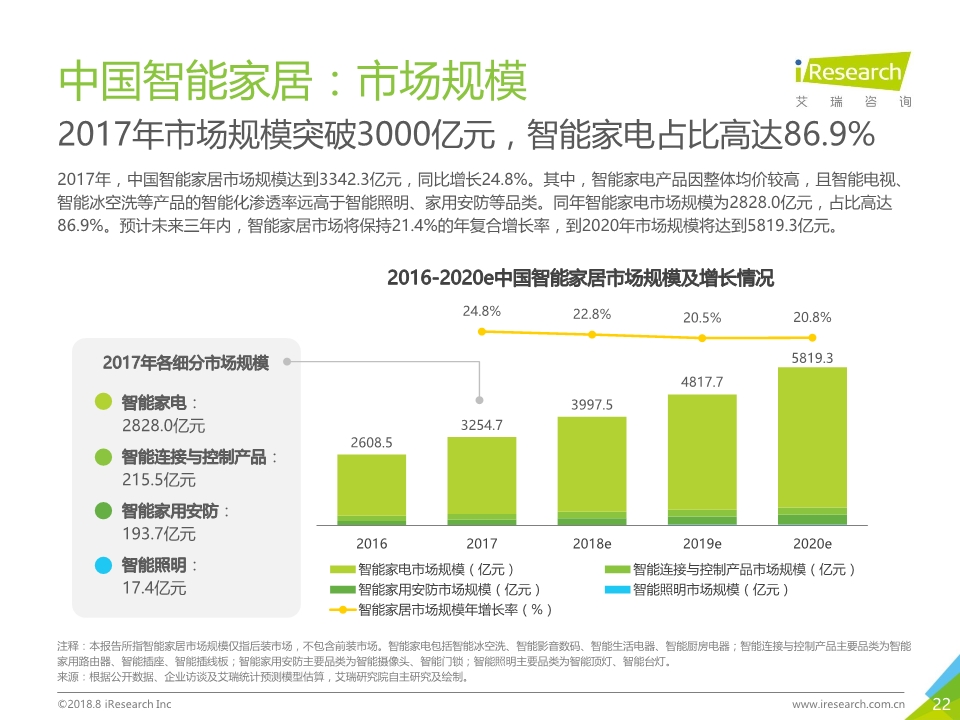

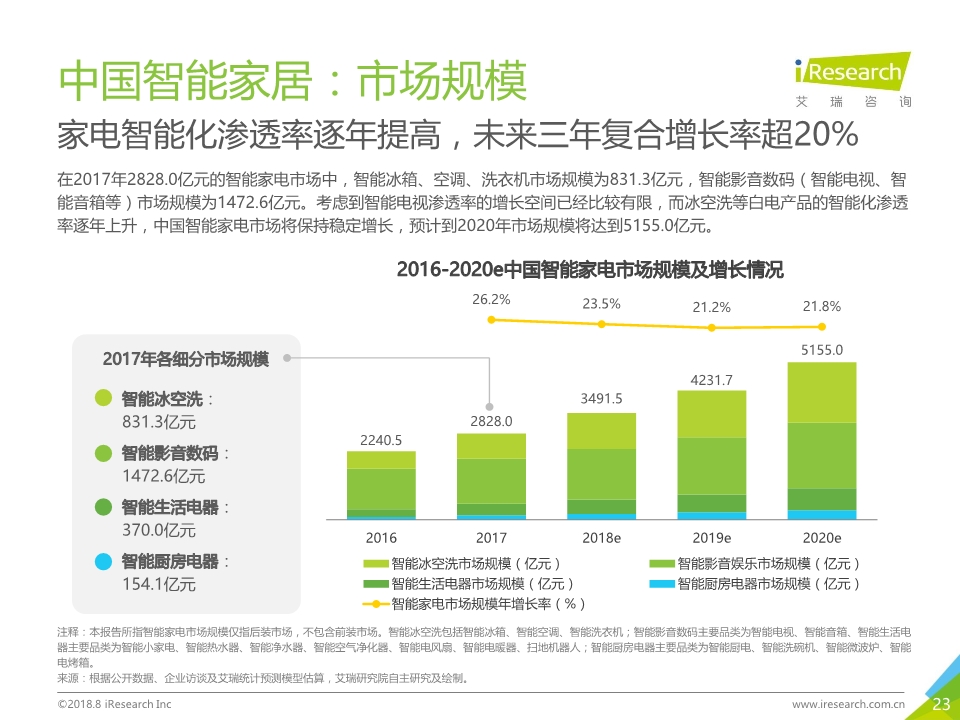

2.8 中国智能家居:市场规模

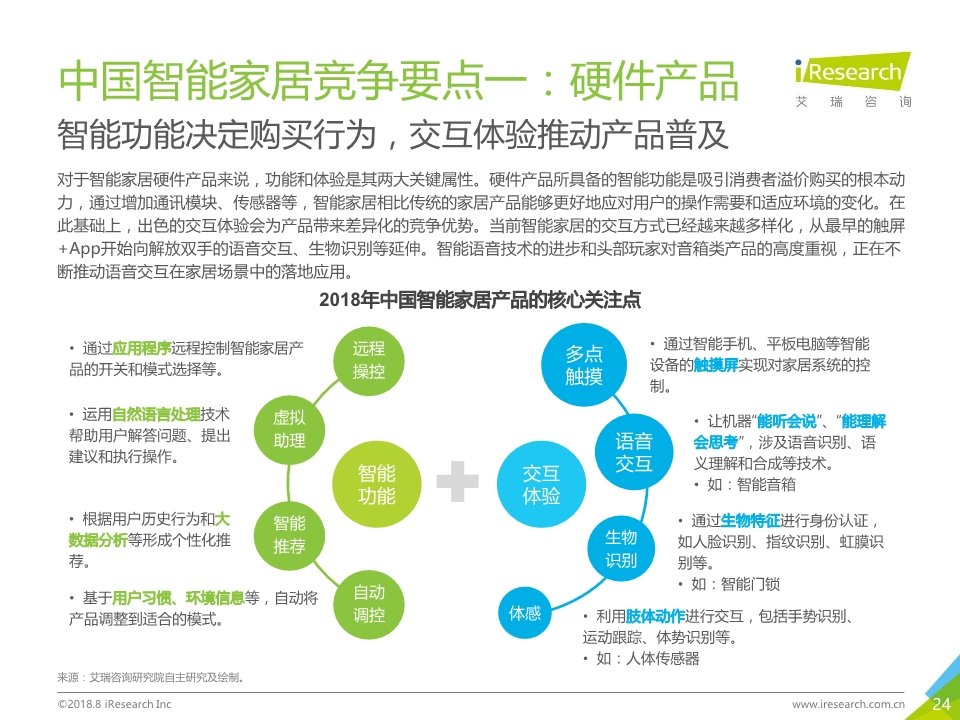

2.9 中国智能家居:竞争要点

2.9.1 硬件产品

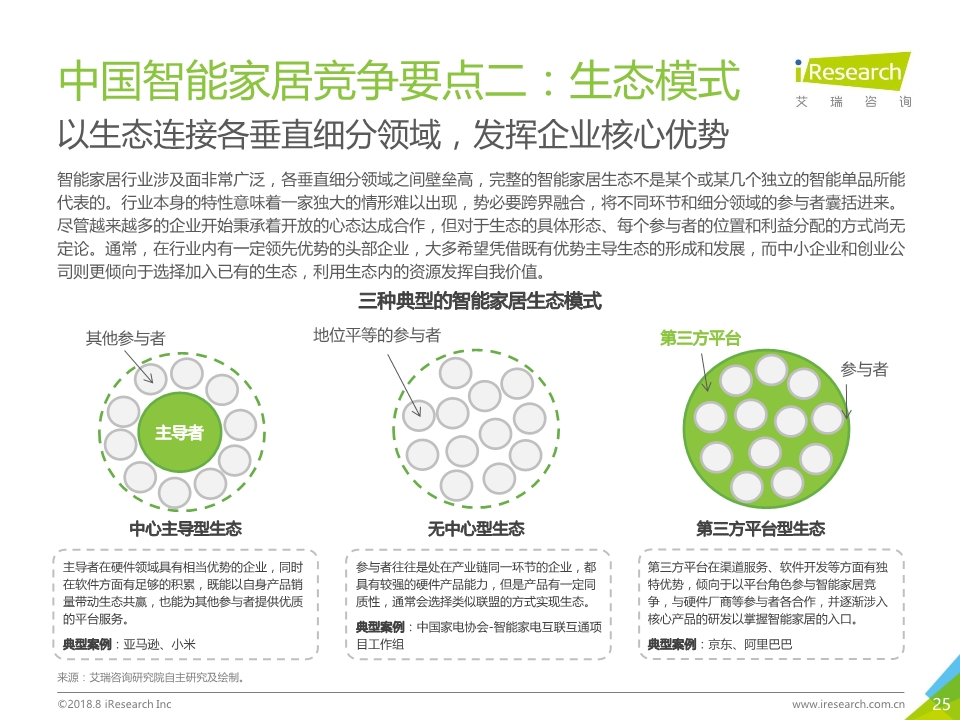

2.9.2 生态模式

2.9.3 通讯协议

3 智能家居从业者调研

3.1 调研样本说明

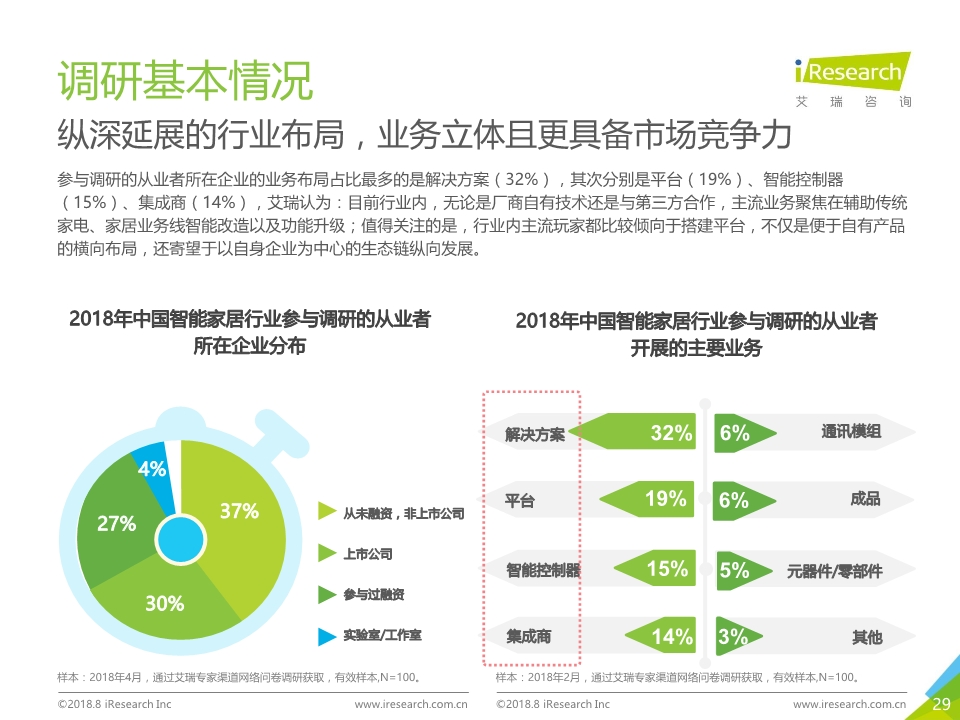

3.2 调研基本情况

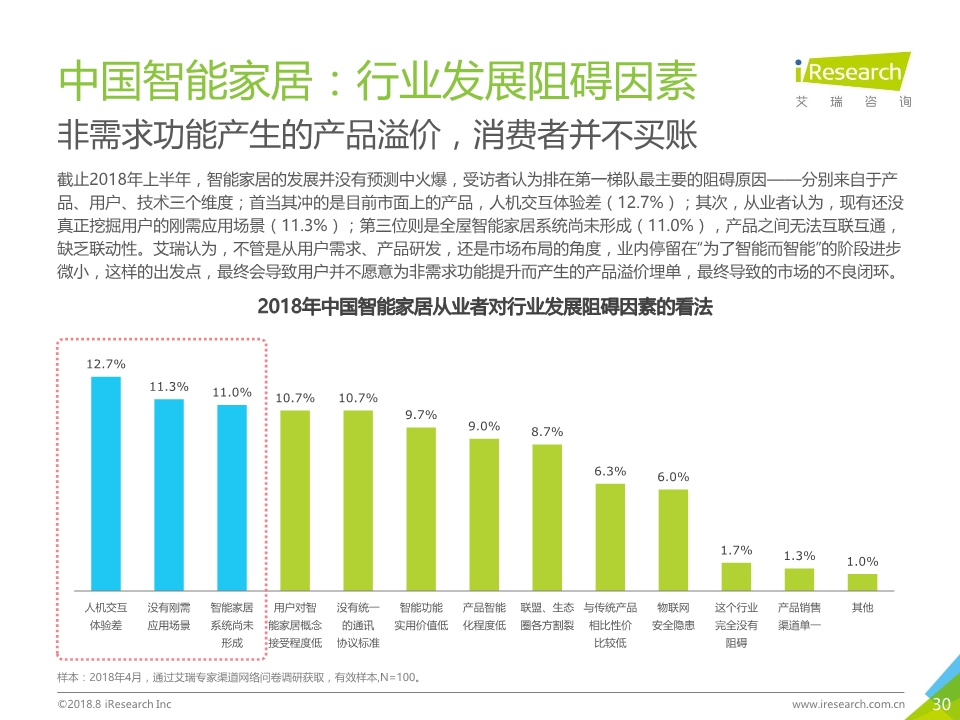

3.3 中国智能家居:行业发展阻碍因素

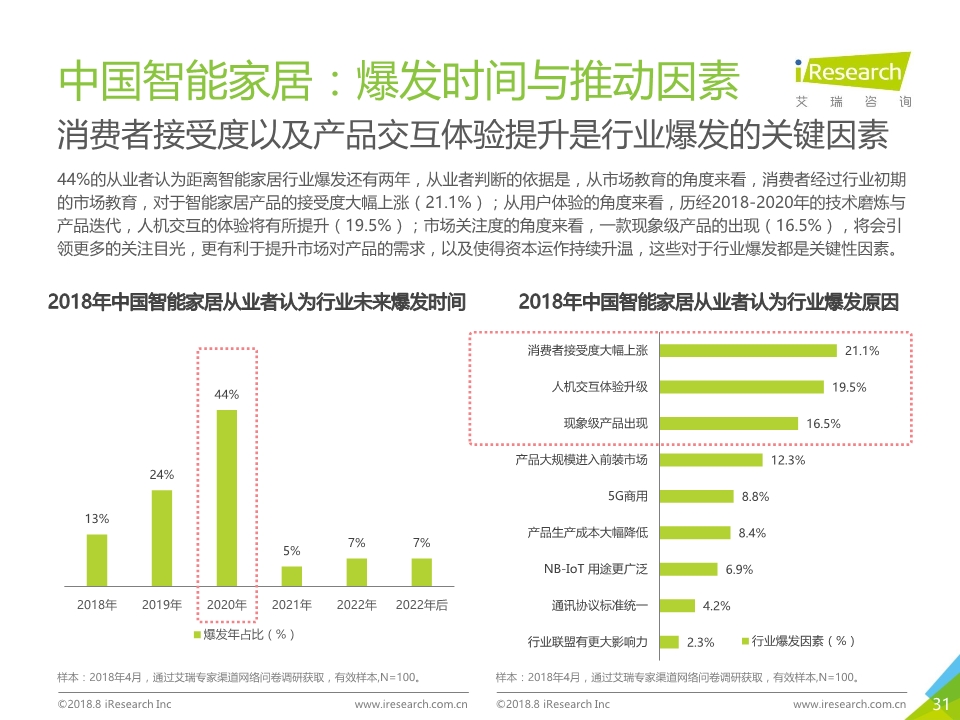

3.4 中国智能家居:爆发时间与推动因素

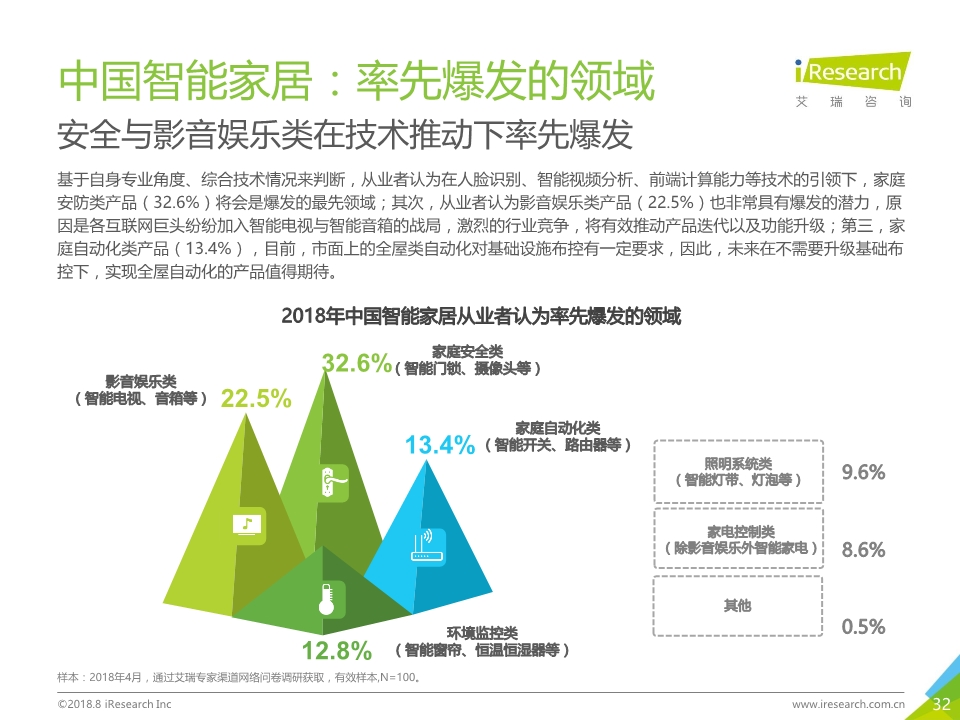

3.5 中国智能家居:率先爆发的领域

3.6 中国智能家居:落地最快的场景

3.7 中国智能家居:通讯协议的主导地位

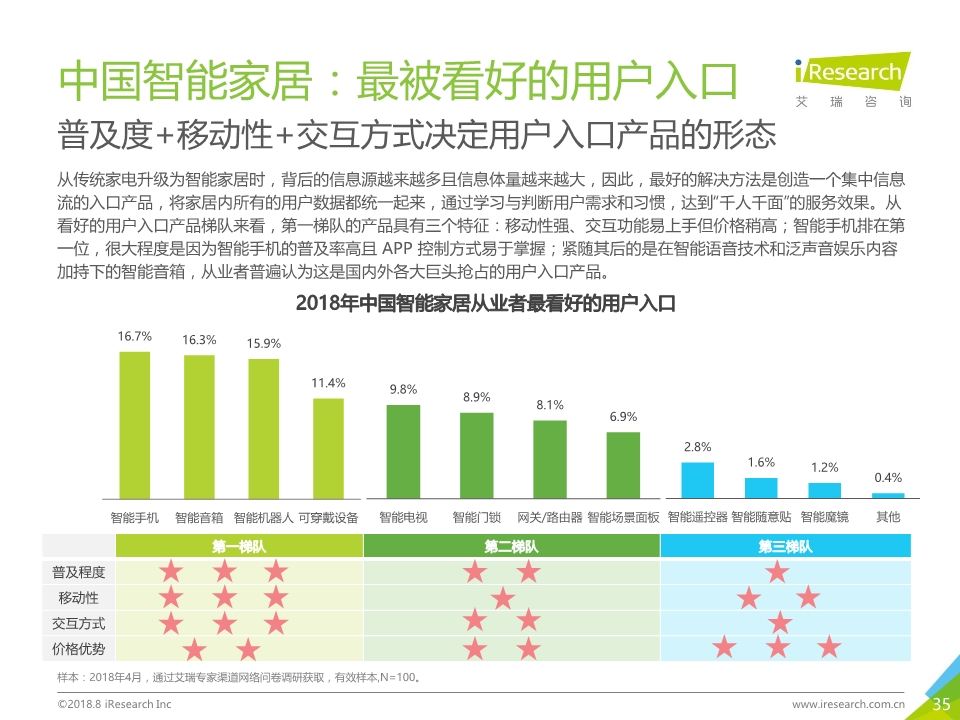

3.8 中国智能家居:最被看好的用户入口

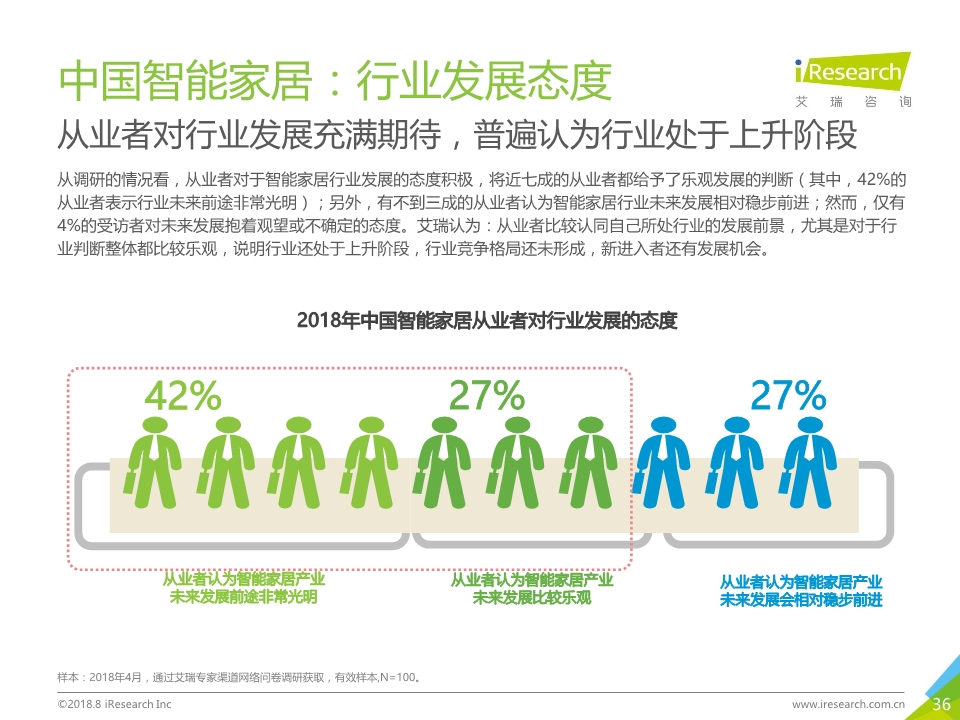

3.9 中国智能家居:行业发展态度

4 典型企业案例分析

4.1 家电企业——以海尔为例

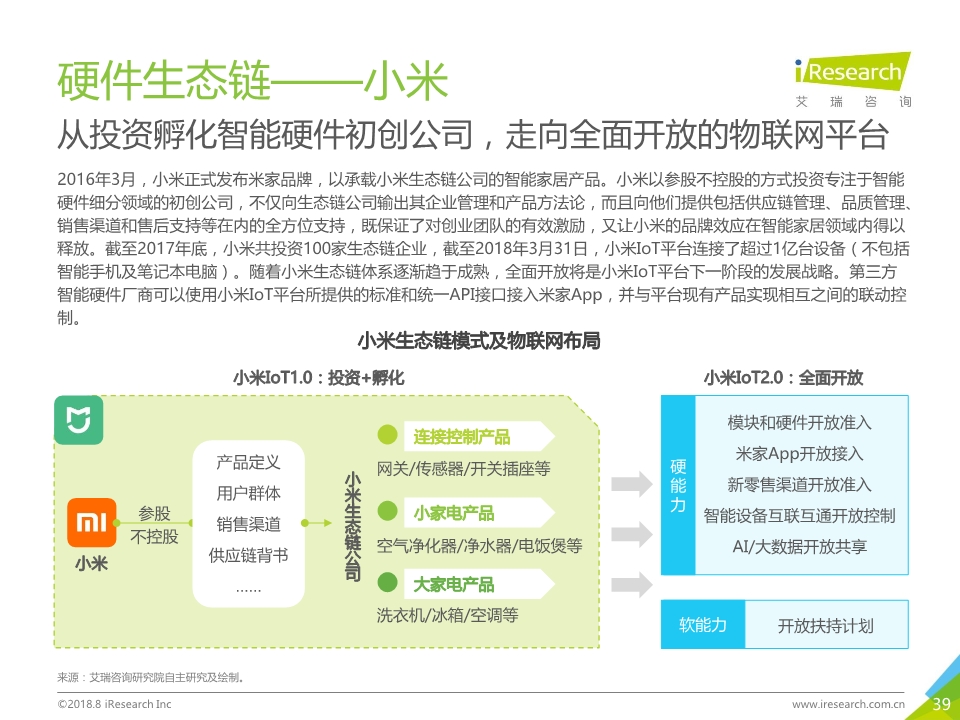

4.2 硬件生态链——以小米为例

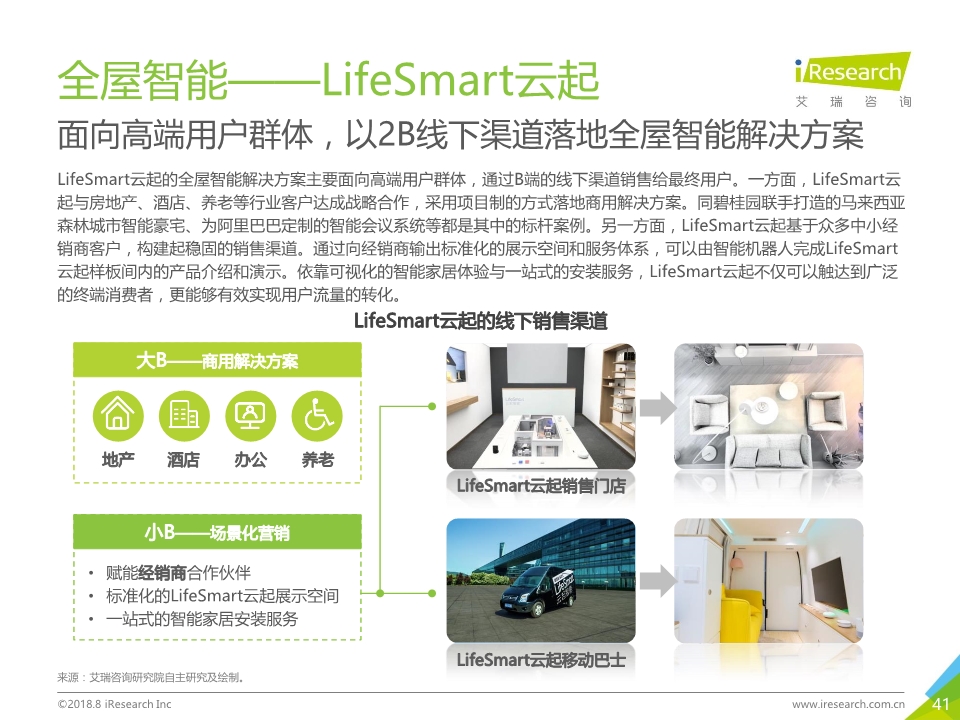

4.3 全屋智能——以LifeSmart为例

4.4 成长型公司——以ORVIBO欧瑞博为例

4.5 运营商——以中国电信为例

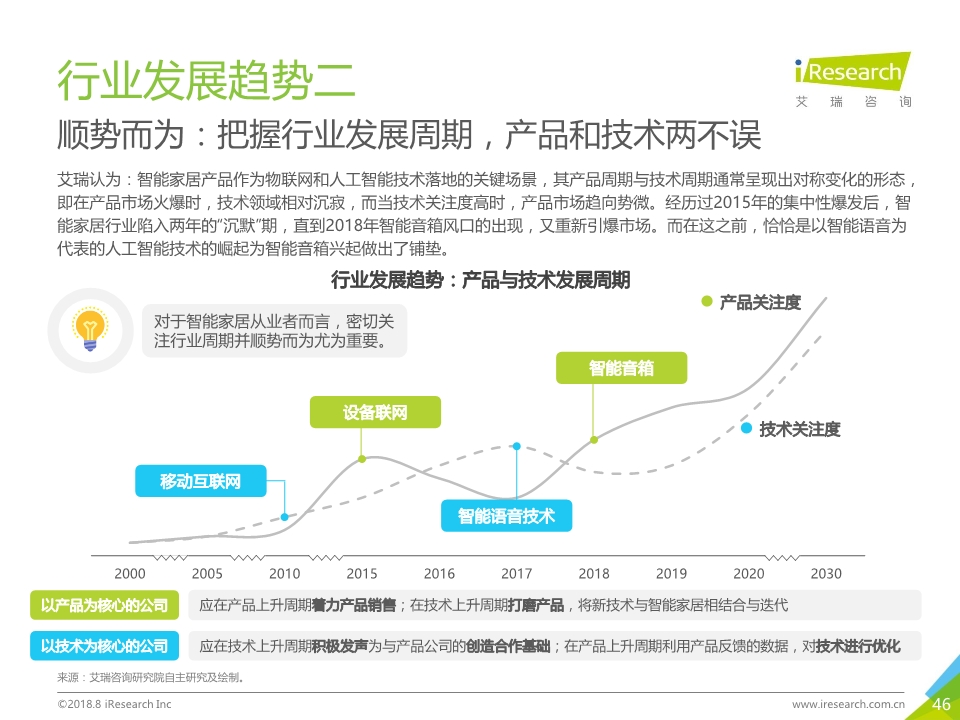

5 智能家居行业发展趋势

5.1 行业发展趋势

图表目录

图1-1 2018年中国智能家居概念

图1-2 2018年中国智能家居——产业特点

图1-3 2018年中国智能家居行业PEST分析

图1-4 2012-2018年中国智能家居行业相关政策

图1-5 2013-2017年中国居民人均可支配收入和消费支出

图1-6 2013-2017年中国商品住宅房屋施工面积和竣工面积

图1-7 2013-2017年中国手机网民数量及其整体网民比例

图1-8 2014-2017年中国消费者对智能产品需求变化情况

图1-9智能家居与物联网、人工智能、云计算的关系

图1-10 2018年中国智能家居行业发展历程

图1-11 2013-2018H1中国智能家居行业融资事件数量

图1-12 2013-2018H1中国智能家居行业各轮次融资事件数量

图1-13 2017年中国网信独角兽企业类型分布

图1-14 2018H1中国智能家居亿元以上融资事件

图2-1 2018年中美智能家居发展情况对比

图2-2 2018年中国智能家居产业链结构

图2-3 2018年中国智能家居产业图谱

图2-4 2018年中国智能家居行业的关键产品

图2-5 2018年中国智能家居的主要应用场景

图2-6 2018年中国智能家居行业的商业模式

图2-7 2018年中国智能家居行业的销售渠道

图2-8 2016-2020e中国智能家居市场规模及增长情况

图2-9 2016-2020e中国智能家电市场规模及增长情况

图2-10 2018年中国智能家居产品的核心关注点

图2-11三种典型的智能家居生态模式

图2-12主要短距离无线通讯技术对比

图3-1 2018年中国智能家居行业从业者调研说明

图3-2 2018年中国智能家居行业参与调研的从业者所在企业分布

图3-3 2018年中国智能家居行业参与调研的从业者开展的主要业务

图3-4 2018年中国智能家居从业者对行业发展阻碍因素的看法

图3-5 2018年中国智能家居从业者认为行业爆发时间

图3-6 2018年中国智能家居从业者认为行业爆发原因

图3-7 2018年中国智能家居从业者认为率先爆发的领域

图3-8 2018年中国智能家居从业者认为最快落地的场景

图3-9 2018年中国智能家居从业者最看好的通讯协议

图3-10 2018年中国智能家居从业者最看好的用户入口

图3-11 2018年中国智能家居从业者对行业发展的态度

图4-1海尔U+发展历程及生态布局

图4-2小米生态链模式及物联网布局

图4-3 LifeSmart云起发展历程与商业逻辑

图4-4 LifeSmart云起的线下销售渠道

图4-5 ORVIBO欧瑞博智能家居系统的构成和优势

图4-6中国电信智能家居业务的策略与优势:以四川电信为例

图5-1行业发展趋势:巨头与独角兽

图5-2行业发展趋势:产品与技术发展周期

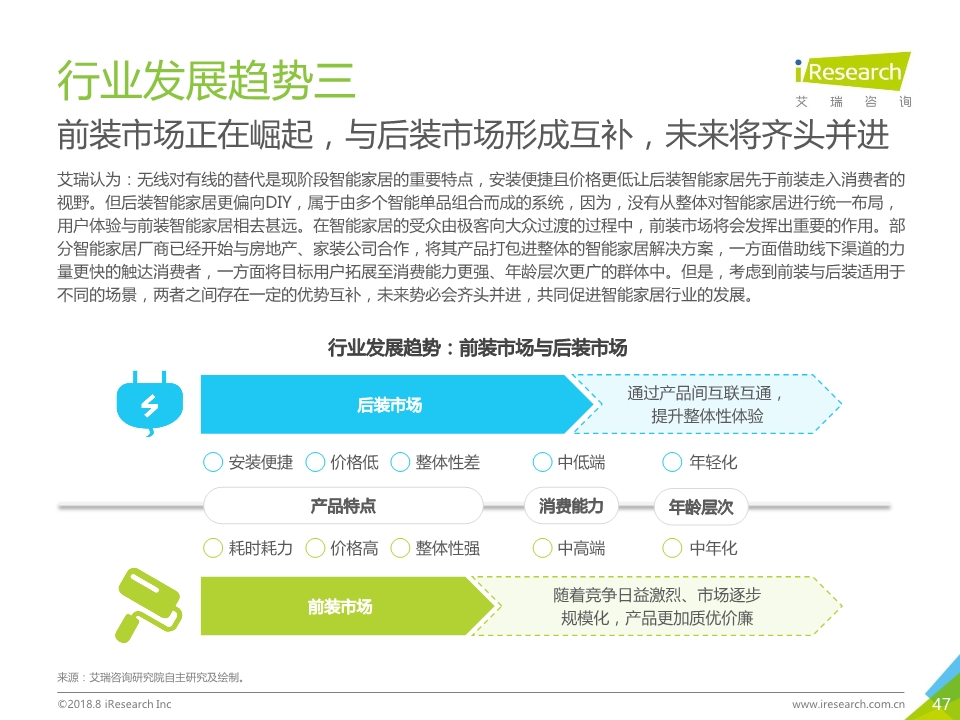

图5-3行业发展趋势:前装市场与后装市场

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}